Si vous cherchez combien rapporte 10 millions d’euros placés en banque, vous avez probablement un objectif clair : sécuriser un capital de 10, garder de la liquidité, et obtenir un rendement sans volatilité. Souvent, cette question vient d’un “moment patrimonial” : vente d’entreprise, héritage, indemnité, ou simple bascule vers une gestion plus structurée d’un patrimoine de 10 millions d’euros. Dans ce contexte, 10 millions d’euros en banque soulève une question simple : quel revenu mensuel puis-je attendre, sans prendre de risques inutiles ?

Vous verrez parfois des pages qui promettent “découvrez combien rapporte…” ou qui empilent des scénarios très optimistes. Ici, on prend une approche plus utile : une simulation neutre (1 %, 2 %, 3 %), puis trois filtres qui déterminent le chiffre “réel” : inflation, fiscalité (PFU et prélèvements sociaux), et risques de concentration/contrepartie/juridiction (garanties, délais, organisation multi‑banques).

Enfin, si votre priorité est de maximiser le rendement sans tomber dans une logique spéculative, la meilleure piste n’est pas toujours “un meilleur taux”. À ce niveau de capital important comme 10 millions, le levier est souvent l’architecture : enveloppe fiscale, gouvernance de frais, diversification par classe d’actifs, et parfois une structuration patrimoniale plus internationale.

Simulation immédiate du rendement de 10 millions

Vous voulez du concret : combien ça rapporte, en euros par mois, avec un placement bancaire simple ? Commençons par une simulation neutre, lisible, sans hypothèses cachées.

Hypothèses de calcul

- Capital : 10 000 000 € (10 million, soit 10 m€)

- Rendement nominal annuel : 1 %, 2 %, 3 %

- Conversion mensuel simple (sans capitalisation intra‑mensuelle)

- Résultats brut / hors frais / hors fiscalité

Formules transparentes :

- Revenu annuel brut = Capital × taux

- Revenu mensuel brut ≈ (Capital × taux) ÷ 12

Table de simulation

| Hypothèse de rendement | Revenu annuel brut | Revenu mensuel brut (≈ € par mois) |

|---|---|---|

| 1 % | 100 000 € | 8 333 € |

| 2 % | 200 000 € | 16 666 € |

| 3 % | 300 000 € | 25 000 € |

Concrètement, combien peut rapporter 10 millions d’euros dans ce cadre ? À 2 %, vous êtes autour de 16 666 € par mois. À 3 %, autour de 25 000 € par mois. Ce sont des ordres de grandeur “purs”, avant que la fiscalité et l’inflation ne fassent leur travail.

En pratique, une poche strictement bancaire (dépôt ou compte à terme) se situe généralement dans cette zone de 1 % à 3 %. Au-delà, on quitte le pur cadre bancaire pour entrer dans l’investissement de marché.

Parenthèse utile : combien rapporte 1 million d’euros ?

La mécanique est proportionnelle. Si vous vous demandez combien rapporte 1 million d’euros, vous divisez par 10. À 2 %, cela fait 20 000 € par an, soit ~1 666 € mensuel. À 0,6 %, un million donne ~6 000 € par an, soit 500 € par mois. Cette comparaison sert juste un point : à 10 millions, chaque détail (frais, fiscalité, allocation) devient un vrai sujet.

Que signifie vraiment “placé en banque” pour 10 millions d’euros ?

Le terme placé en banque est plus large qu’il n’y paraît. “Euros placé” peut désigner un dépôt garanti, ou un investissement logé chez une banque (fonds, titres). Banques et assureurs emploient un vocabulaire qui mélange parfois les catégories. Votre premier réflexe, à 10 millions d’euros placés, est donc de clarifier ce que vous achetez : dépôt, produit de taux, ou actif de marché.

Compte courant

Le compte courant est un outil de liquidité, pas un outil de rendement. Laisser tout ou partie d’un million d’euros placé en banque sur un compte courant revient souvent à viser des rendements proches de zéro, tout en concentrant la contrepartie sur un établissement. La garantie des dépôts existe, mais ce n’est pas un plan pour un patrimoine de 10 millions d’euros.

Compte à terme

Le compte à terme (CAT) correspond très bien à l’intention “banque” : vous immobilisez une somme, vous connaissez le taux, et vous sécurisez le nominal sur une durée. D’un point de vue administratif, c’est un compte d’épargne rémunéré à échéance, et la fiscalité des intérêts est celle des revenus de capitaux mobiliers (impôt + prélèvements sociaux).

Le compte à terme fait donc partie des solutions “banque” les plus cohérentes si votre priorité est la visibilité. Il a une limite : le rendement net après fiscalité peut être sensiblement inférieur au taux affiché.

Livret

Le livret est l’épargne de précaution par excellence. Mais pour placer 10 millions, ce n’est pas l’outil principal, pour une raison simple : les livrets réglementés ont des plafonds faibles à votre échelle.

Exemple connu : le Livret A est plafonné à 22 950 € pour une personne physique. Son taux est fixé par décision publique et a été abaissé à 1,5 % au 1er février 2026. Même si son régime fiscal est favorable, il ne répond pas à “10 millions d’euros en banque” autrement que comme poche d’appoint.

Fonds monétaires

Les fonds monétaires sont souvent utilisés comme “parking” amélioré quand la trésorerie sur compte espèces ne rapporte rien. Mais c’est un investissement collectif : vous passez du dépôt à un actif financier, avec un risque (même faible) et un cadre différent. L’Autorité des marchés financiers rappelle que le rendement attendu va avec un niveau de risque, et que la stratégie d’un fonds (monétaire, obligataire, actions) détermine sa sensibilité.

En clair : “fonds monétaire” n’est pas “dépôt”. Utile, souvent prudent, mais ce n’est pas la même promesse qu’un compte bancaire.

Inflation, rendement réel et pouvoir d’achat

Vous pouvez avoir un rendement positif sur votre relevé bancaire… et pourtant perdre du pouvoir d’achat réel année après année. C’est contre‑intuitif, mais central à 10 millions.

Inflation et pouvoir d’achat

L’inflation est la perte du pouvoir d’achat de la monnaie, liée à une hausse générale et durable des prix. À long terme, c’est l’ennemi silencieux d’un capital trop “immobile”.

Formule simple du rendement réel

Une approximation utile (sans prétendre prévoir l’inflation) :

- Rendement réel ≈ rendement nominal − inflation

Prenons un exemple volontairement neutre : si vous obtenez 2 % de rendement sur vos euros placé en banque, et que l’inflation est 2 %, votre rendement réel est proche de 0 %. Si l’inflation est 3 %, votre rendement réel devient négatif, même si votre relevé bancaire “monte”.

Deux scénarios réalistes pour raisonner

- Scénario de stabilité : rendement 2 %, inflation 1,5 % → rendement réel ≈ 0,5 %

- Scénario de tension : rendement 2 %, inflation 3 % → rendement réel ≈ −1 %

Vous ne choisissez pas l’inflation. En revanche, vous choisissez une architecture qui réduit l’effet “érosion”. D’où l’intérêt d’une diversification raisonnable, même si votre posture est conservatrice.

Fiscalité, PFU, prélèvements sociaux et revenu mensuel net

À ce stade, la question “combien rapporte” devient “combien vous gardez”. La fiscalité est souvent le premier poste qui fait baisser le revenu mensuel apparent.

PFU : la mécanique standard

Pour de nombreux revenus de placements financiers, l’administration fiscale explique que les revenus sont soumis à un prélèvement de 30 % au total, composé de 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

C’est la base “PFU 30 %”, simple à comprendre. Elle s’applique typiquement à des intérêts fiscalisés (compte à terme, livret bancaire non réglementé), sauf exceptions et options au barème.

Prélèvements sociaux : pourquoi un scénario à 31,4 % existe en 2026

Les prélèvements sociaux sur les revenus du patrimoine sont classiquement présentés comme 17,2 % (CSG 9,2 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %).

Or, le Code de la sécurité sociale prévoit désormais un taux de 10,6 % pour certaines contributions sociales (articles L.136‑6 et L.136‑7), tout en maintenant des dérogations à 9,2 % dans d’autres cas.

Si l’on additionne 10,6 % (CSG de droit commun sur certains revenus) + 0,5 % (CRDS) + 7,5 % (solidarité), on obtient 18,6 % de prélèvements sociaux, ce qui mène à un scénario PFU 31,4 % (12,8 % + 18,6 %). C’est précisément pour rester rigoureux qu’il est utile de simuler deux taux, au lieu d’affirmer un chiffre unique.

Table : revenu net après PFU sur 10 millions à 1 %, 2 %, 3 %

Hypothèses : intérêts fiscalisés d’un placement bancaire (ex. compte à terme). Net = brut × (1 − taux).

| Rendement nominal | Brut annuel | Brut mensuel | Net annuel (PFU 30 %) | Net mensuel (PFU 30 %) | Net annuel (PFU 31,4 %) | Net mensuel (PFU 31,4 %) |

|---|---|---|---|---|---|---|

| 1 % | 100 000 € | 8 333 € | 70 000 € | 5 833 € | 68 600 € | 5 717 € |

| 2 % | 200 000 € | 16 666 € | 140 000 € | 11 666 € | 137 200 € | 11 433 € |

| 3 % | 300 000 € | 25 000 € | 210 000 € | 17 500 € | 205 800 € | 17 150 € |

Voilà la mécanique : un taux affiché à 3 % devient un revenu mensuel autour de 17–17,5 k€ net, selon le scénario. Ce n’est ni “bien” ni “mal”. C’est la réalité arithmétique de la fiscalité.

Autrement dit, un taux affiché à 2 % devient mécaniquement un revenu net autour de 11 400–11 700 € par mois selon le scénario fiscal. À ce niveau de capital, la fiscalité n’est pas un détail : c’est une variable centrale.

Enveloppe fiscale : le levier discret pour optimiser le rendement net

Si votre objectif est d’optimiser le rendement sans transformer votre portefeuille en machine à risques, l’enveloppe fiscale devient un levier. Deux repères sont particulièrement nets :

Sur le PEA, l’administration indique que, après 5 ans, les gains sont exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux lors des retraits. C’est une différence majeure entre “rendement brut” et “rendement net”.

Sur l’assurance-vie, la fiscalité dépend de l’ancienneté du contrat et de la date des versements. Après 8 ans, vous bénéficiez d’un abattement annuel sur les gains lors des rachats (4 600 € pour une personne, 9 200 € pour un couple). C’est un outil de pilotage, pas une promesse.

C’est ici que l’optimisation prend son sens : pas “chercher un taux”, mais organiser la fiscalité des flux, surtout si vous visez un revenu régulier.

Banque classique, banque privée et risques “invisibles” à 10 millions

Vous pouvez déposer 10 millions, mais vous ne devriez pas les gérer comme une épargne standard. La banque, selon votre situation, peut être un outil, un partenaire ou une seule contrepartie trop dominante.

Banque classique

La banque classique sert très bien une poche de liquidité et des produits simples. Elle s’inscrit clairement dans le cadre de la garantie des dépôts gérée par le FGDR, avec indemnisation en cas de défaillance dans un délai maximal de 7 jours ouvrables.

Pour des montants très élevés, la question n’est pas la solidité d’une banque, mais l’organisation rationnelle des dépôts au regard des plafonds de garantie. La garantie des dépôts couvre 100 000 € par client et par établissement, avec une extension possible pour des dépôts exceptionnels temporaires (jusqu’à 500 000 € supplémentaires pendant trois mois, pour des événements listés comme vente d’un bien d’habitation).

Banque privée

La banque privée apporte surtout trois choses : méthode, sélection, et gouvernance. Si vous confiez un mandat, l’AMF rappelle qu’un mandat de gestion précise le profil rendement/risque recherché, l’horizon de placement et la politique d’investissement. Autrement dit : la promesse n’est pas un chiffre, c’est un cadre.

Le sujet qui différencie une relation haut de gamme d’une relation coûteuse est très concret : les frais. L’AMF insiste sur la nécessité de connaître le coût total et l’impact cumulé des frais, en pourcentage et en euros. À 10 millions, une différence de quelques dixièmes de point est une ligne budgétaire.

C’est aussi là que le terme architecture ouverte devient important, comme condition de comparaison : même classe d’actifs, même profil de risque, mais frais et solutions réellement compétitives.

Risque de concentration, risque de contrepartie, risque de juridiction

Pour un placement sécurisé, le risque n’est pas seulement “marché”. Il y a un risque opérationnel et juridique, surtout en monobanque.

- Concentration : déposer l’essentiel dans un seul établissement dépasse massivement les plafonds de garantie.

- Contrepartie : même si l’événement est rare, l’indisponibilité temporaire et les délais existent, et il faut une organisation de secours.

- Juridiction : le cadre de protection varie selon la nature de l’actif (dépôts vs titres). Le FGDR indique une indemnisation des titres indisponibles plafonnée à 70 000 € par client et par établiss ement, et l’AMF rappelle les limites de protection en cas de faillite d’un intermédiaire.

En pratique HNWI, “sécuriser” ne signifie pas “tout laisser au même endroit”. Cela signifie organiser le risque de façon rationnelle.

Diversification, allocation et structuration patrimoniale

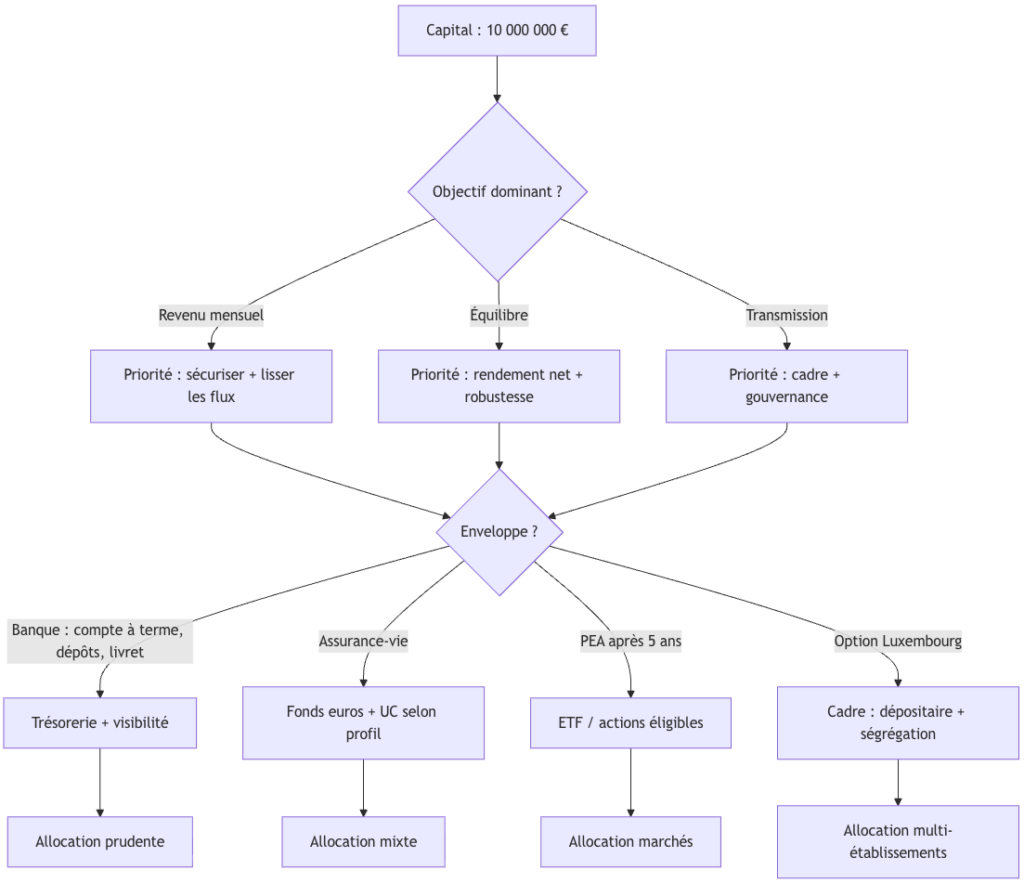

Si vous êtes arrivé ici, une chose est claire : la question n’est plus seulement combien rapporte 10 millions d’euros. Elle devient : comment structurer un investissement de 10 millions pour que le rendement net soit cohérent, et que le risque soit maîtrisé ?

Le passage de “placer” à “organiser”

Placer 10 millions d’euros est simple. Les structurer de manière cohérente sur dix ans l’est beaucoup moins. On ne peut pas piloter 10 millions d’euros de manière robuste sans une architecture.

Une approche patrimoniale raisonnable distingue :

- une poche “banque” (liquidité, visibilité)

- une poche “portefeuille” (diversifier par classes d’actifs)

- une poche “enveloppe fiscale” (assurance-vie, PEA après 5 ans, etc.)

Option de structuration : assurance-vie luxembourgeoise

Lorsque le capital atteint 10 millions d’euros, la question dépasse souvent le simple rendement. Elle devient structurelle : où sont détenus les actifs, sous quelle juridiction, et selon quel mécanisme de protection ?

Quand on parle d’assurance‑vie luxembourgeoise, le sujet sérieux n’est pas “viser des rendements” plus élevés par magie. Le sujet est le cadre de détention : dépositaire, convention de dépôt, et séparation des actifs représentatifs.

Le Commissariat aux Assurances encadre le dépôt des actifs représentatifs via des conventions de dépôt et des règles de séparation. La logique est celle d’un patrimoine distinct et de mécanismes de protection dans la chaîne assureur‑dépositaire‑superviseur (souvent résumé par le “triangle de sécurité”).

Sur la notion de “super‑privilège”, le modèle de convention de dépôt du régulateur luxembourgeois explicite un privilège attaché au patrimoine distinct, indiquant que ce privilège prime tous les autres dès l’inscription des actifs à l’inventaire permanent. C’est un point juridique, pas un argument commercial.

À retenir, en langage simple : cette enveloppe peut être considérée comme un outil de structuration pour certains profils internationaux ou très patrimoniaux. Elle ne supprime pas le risque de marché des actifs, mais elle vise à organiser le risque de contrepartie et la séparation des avoirs.

Stratégies pratiques, checklist et conclusion

Passons du cadre aux exemples. Ils ne remplacent pas un diagnostic. Ils vous donnent une logique d’allocation et de diversification.

Stratégie orientée revenu mensuel prudent

Objectif : un revenu mensuel stabilisé, une forte priorité à “placement sécurisé”, et une aversion à la volatilité.

Logique d’allocation typique (à adapter) :

- Poche banque (compte courant + compte à terme) pour la liquidité et la visibilité.

- Poche obligataire (“obligation” de qualité) et monétaire (fonds monétaires) pour lisser les rendements, en sachant que ce n’est pas un dépôt.

- Poche assurance-vie orientée fonds euros si votre objectif est la stabilité et une gestion du flux, en gardant à l’esprit la fiscalité au moment des rachats.

Dans ce scénario, optimiser le rendement signifie surtout réduire les frottements : fiscalité sur les intérêts, frais récurrents, et dispersion inutile.

Stratégie équilibrée pour diversifier sans se disperser

Objectif : un rendement plus robuste face à l’inflation, sans basculer dans un profil agressif.

Logique d’allocation par classe d’actifs :

- Trésorerie banque (sécuriser 12 à 24 mois de besoins).

- Obligations et fonds monétaires pour stabiliser.

- Actions via ETF pour la protection long terme, avec une volatilité assumée.

- Immobilier, soit en direct, soit via SCPI, si le rôle est clair (revenu, diversification), et si la liquidité plus faible est acceptée.

Ce modèle met le projecteur sur la diversification : vous diversifier, ce n’est pas acheter dix produits. C’est donner à chaque actif une fonction dans votre portefeuille.

Stratégie patrimoniale transmission et gouvernance

Objectif : transmission, gouvernance, et réduction du risque de concentration.

Ici, l’enveloppe fiscale est souvent au centre :

- Assurance vie pour organiser les rachats, la fiscalité, et certaines logiques de transmission, en tenant compte des règles après 8 ans (abattement annuel sur les gains).

- PEA après 5 ans pour une poche actions éligible avec exonération d’impôt sur le revenu (mais prélèvements sociaux dus).

- Option luxembourgeoise si votre situation l’exige (mobilité, multi-juridictions, organisation dépositaire), comme outil de structuration, pas comme quête de rendement.

Le point critique n’est pas la performance sur un trimestre. C’est la capacité à piloter le patrimoine sur dix ans, avec une règle de décision et un suivi des frais.

Checklist des 12 questions avant d’investir 10 millions

Avant de “demandez combien rapporte” un placement, posez-vous ces questions. Elles sont plus rentables que de comparer trois taux.

- Quel est votre objectif principal : revenu mensuel, croissance, transmission ?

- De combien avez-vous besoin en liquidité immédiate (6–24 mois) ?

- Quel est votre profil de risque réel (baisse temporaire acceptable) ?

- Voulez-vous des revenus distribués ou un retrait programmé ?

- Votre fiscalité actuelle rend-elle le PFU pertinent, ou l’option au barème peut-elle être préférable ?

- Quel scénario de prélèvements sociaux s’applique à vos revenus (17,2 % vs cas à 18,6 %) ?

- Quelle enveloppe fiscale utilisez-vous déjà (assurance‑vie, PEA) ?

- Votre allocation est-elle diversifiée par classe d’actifs, ou concentrée par habitude ?

- Êtes-vous en monobanque, et l’avez-vous choisi consciemment malgré les plafonds de garantie ?

- Connaissez-vous le coût total des frais (en % et en euros) ?

- Voulez-vous un mandat de gestion, ou un conseil où vous gardez la main ?

- Votre relation avec votre banque prévoit-elle un reporting lisible et une gouvernance claire (qui décide, qui valide) ?

Conclusion

La réponse arithmétique est simple : 8 333 € à 25 000 € par mois brut selon un rendement de 1 % à 3 %.

La réponse patrimoniale, elle, dépend de trois leviers : inflation (rendement réel), fiscalité (PFU + prélèvements sociaux), et risque de concentration/contrepartie (garanties, multi‑établissements). À 10 millions d’euros, ce ne sont plus des détails, ce sont des décisions structurantes. La réponse utile dépend de trois réalités.

Si vous voulez optimiser le rendement sans sacrifier votre prudence, la question n’est pas “un meilleur taux”. La question est : quelle enveloppe fiscale, quelle allocation, et quelle gouvernance pour sécuriser vos objectifs ? Une discussion de cadrage suffit souvent à clarifier le bon “mix” entre banque, assurance‑vie, PEA, immobilier (dont SCPI), obligations, ETF, et éventuellement private equity selon votre horizon.