France vs Luxembourg : l’assurance-vie

Bien que l’assurance-vie existe à la fois en France et au Luxembourg, les deux systèmes reposent sur des fondements juridiques et réglementaires fondamentalement différents. Cette page présente les principales différences structurelles qui ont un impact concret pour les investisseurs.

Quelle est la différence fondamentale ?

Les contrats d’assurance-vie français et luxembourgeois peuvent sembler similaires à première vue, mais ils reposent sur des régimes juridiques très différents. La distinction principale concerne la manière dont les actifs sont protégés, réglementés et traités dans des situations exceptionnelles.

Principales différences :

Des mécanismes de protection des actifs différents

Une supervision réglementaire différente

Un traitement distinct en cas de crise

Une flexibilité différente pour les situations internationales

Actifs clients sous gestion

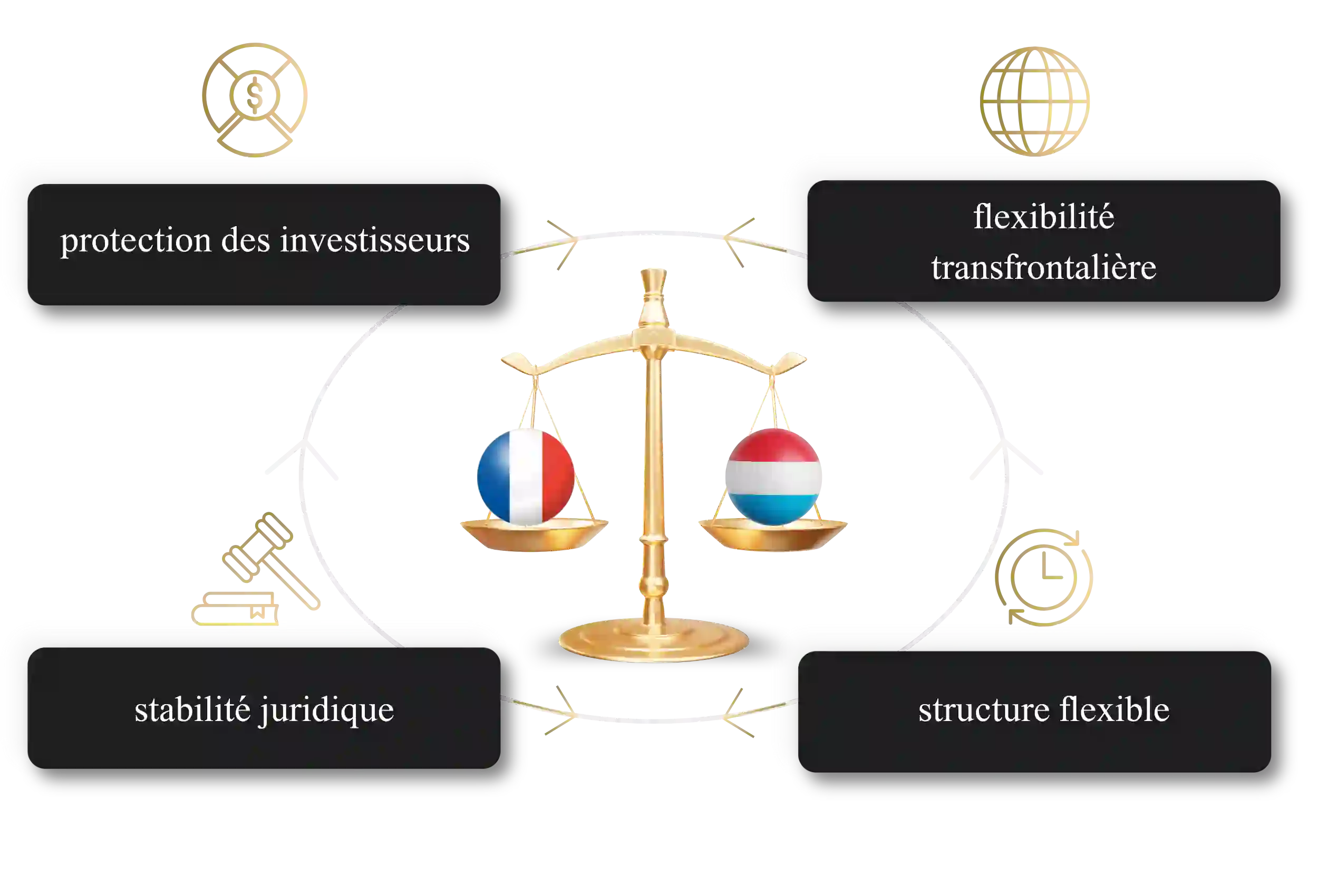

Principales différences structurelles en un coup d’œil

Les points suivants résument les distinctions structurelles les plus importantes entre les deux systèmes.

Protection des actifs

Le Luxembourg impose une séparation stricte des actifs, placés hors du bilan de l’assureur.

Statut du souscripteur

Les souscripteurs luxembourgeois bénéficient d’un statut de créancier de premier rang.

Mesures en cas de crise

Les contrats français peuvent être soumis à des mesures exceptionnelles de l’État.

Flexibilité internationale

Les structures luxembourgeoises sont conçues pour une utilisation transfrontalière.

Pourquoi ces différences sont importantes

Dans la pratique, ces différences structurelles peuvent avoir un impact significatif sur la manière dont les actifs sont traités en période de tension financière ou de changement de situation personnelle. Le cadre luxembourgeois met l’accent sur la clarté juridique, la séparation des actifs et la continuité. Il est donc particulièrement attractif pour les investisseurs à la recherche d’une sécurité à long terme, au-delà d’un cadre strictement national.

Nous répondons à chaque demande client sous 24 heures.

Ce que cela signifie pour les investisseurs

Le choix entre une structure française et une structure luxembourgeoise a des implications très concrètes.

En pratique :

Des niveaux de protection des actifs différents

Une exposition différente aux mesures exceptionnelles

Une portabilité différente en cas d’expatriation

Une adéquation différente pour la planification internationale

Quelle structure correspond à quelle situation ?

Assurance-vie française

Souvent appropriée aux situations strictement nationales.

Assurance-vie luxembourgeoise

Conçue pour les profils internationaux et mobiles.

Approches combinées

Dans certains cas, les deux structures peuvent coexister.

Qui devrait comparer la France et le Luxembourg ?

Cette comparaison est particulièrement pertinente pour les investisseurs confrontés à des enjeux transfrontaliers ou de planification à long terme.

Elle est particulièrement pertinente pour :

- Les investisseurs disposant d’un patrimoine significatif

- Les expatriés ou futurs expatriés

- Les familles ayant une dimension internationaleLes familles ayant une dimension internationale

- Les personnes recherchant une protection renforcée de leurs actifs

Régimes juridiques distincts

Cadres réglementaires différenciés

Protection renforcée

Mécanismes de séparation des actifs plus robustes

Compatibilité internationale

Conçue pour une utilisation transfrontalière