L’assurance-vie luxembourgeoise repose sur un cadre juridique et réglementaire conçu pour protéger les actifs des souscripteurs en toutes circonstances, y compris lors d’événements de marché ou institutionnels extrêmes.

Qu’est-ce que la protection des investisseurs au Luxembourg ?

La protection des investisseurs dans l’assurance-vie luxembourgeoise repose sur une séparation juridique stricte entre les actifs des souscripteurs et la compagnie d’assurance, combinée à une supervision réglementaire continue. Ce cadre garantit que les actifs restent protégés, quelle que soit la situation financière de l’assureur.

En pratique, cela signifie :

Des actifs juridiquement séparés du bilan de l’assureur

Une conservation indépendante des actifs obligatoire

Une supervision réglementaire permanente

Une protection qui s’applique pendant toute la durée du contrat

Un cadre de protection à plusieurs niveaux

Une fois en place, la protection des investisseurs est assurée par plusieurs mécanismes complémentaires.

Séparation des actifs

Les actifs des souscripteurs sont maintenus distincts de ceux de l’assureur.

Statut de créancier de premier rang

Statut de créancier de premier rang Les souscripteurs bénéficient de droits prioritaires sur les actifs en cas de défaillance, grâce au Super Privilège luxembourgeois

Banque dépositaire indépendante

Les actifs sont conservés auprès d’une banque dépositaire distincte et agréée.

Absence de plafond légal d’indemnisation

La protection n’est pas limitée par un plafond d’indemnisation prédéfini.

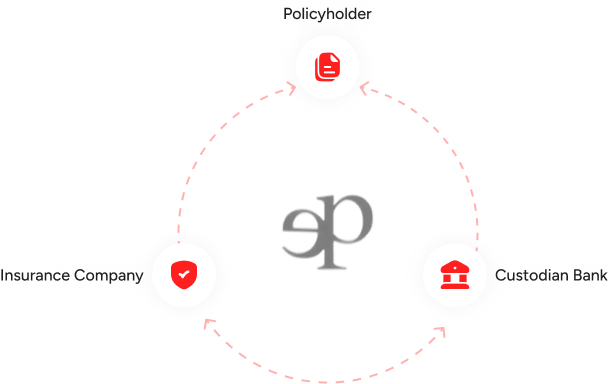

Le triangle de sécurité

L’architecture réglementaire luxembourgeoise crée un triangle de protection entre le souscripteur, la compagnie d’assurance et la banque dépositaire.

Cette structure garantit que les actifs restent identifiables, séparés et protégés en permanence, quelles que soient les conditions de marché ou les événements institutionnels.

L’assurance-vie luxembourgeoise est conçue pour les investisseurs qui valorisent la structure, l’adaptabilité et la clarté à long terme.

Généralement relevant pour:

Investisseurs recherchant une sécurité maximale des actifs

Expatriés et personnes à mobilité internationale

Entrepreneurs protégeant un capital important

Familles planifiant la transmission patrimoniale à long terme

Cadre juridique solide

Basé sur la réglementation luxembourgeoise

Conservation indépendante

Actifs détenus par des banques dépositaires agréées

Pas de plafond légal

Protection sans limites fixes de compensation

Prêt(e) à protéger votre patrimoine ?

Planifiez une consultation gratuite avec notre équipe de conseil afin d’explorer comment l’assurance-vie luxembourgeoise peut répondre à vos objectifs de protection patrimoniale.