Alexandre Juve

Fondateur, Epargne Plurielle

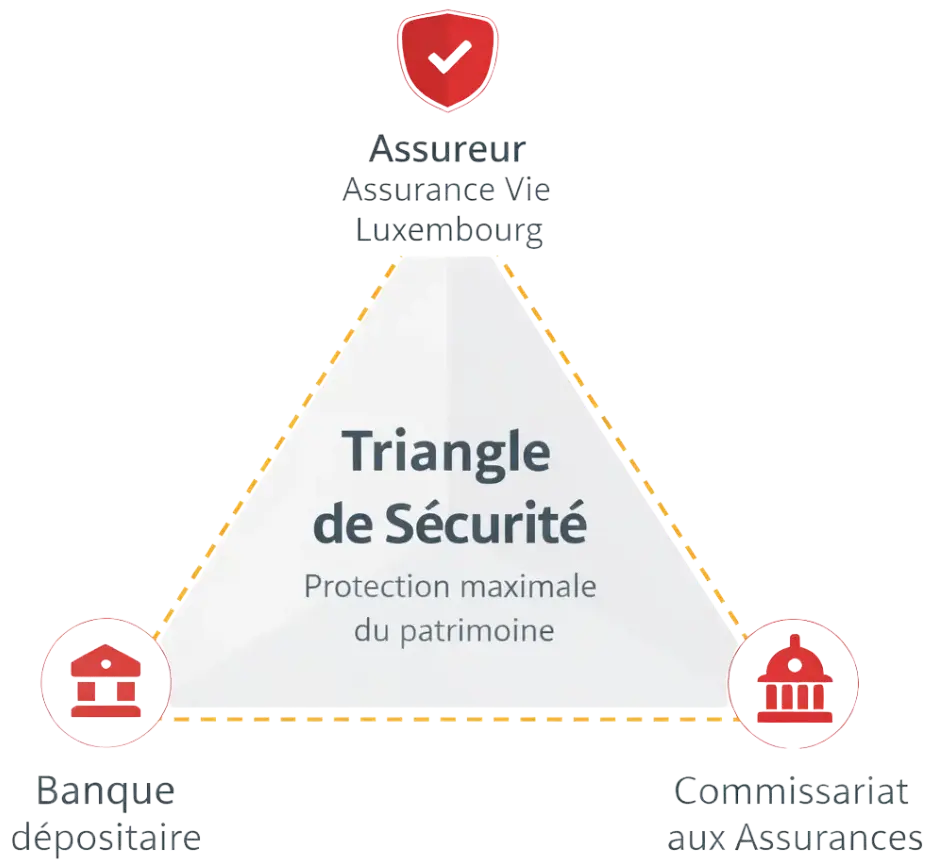

Le Triangle de Sécurité du Luxembourg

A quoi sert le triangle de sécurité, ce mécanisme de protection des épargnants proposé par le Luxembourg ?

Le triangle de sécurité, un régime de protection unique

Les contrats d’assurance vie cumulent nombre d’avantages dont la sécurité du capital, une facilité dans la transmission et un choix très diversifiés de supports.

Caractérisés par leur très grande sécurité et transparence vis-à-vis du souscripteur, les contrats d’assurance vie luxembourgeois sont soumis à la réglementation du Grand Duché, unique en Europe. Elle impose la signature d’une convention tripartite de la part de l’assuré entre la banque dépositaire, la compagnie d’assurance et l’autorité de contrôle des assurances au Luxembourg (Commissariat aux assurances) d’où ce terme de « triangle » de sécurité.

Le triangle de sécurité luxembourgeois, régime de protection unique, assure la séparation légale et physique entre les avoirs des souscripteurs d’une part et les actifs des actionnaires et autres créanciers de la compagnie d’assurance d’autre part. Ce cadre se distingue du dispositif français, notamment en cas de mesures exceptionnelles comme la loi Sapin 2.

Les actifs liés aux contrats d’assurance-vie, appelés Provision-Techniques sont déposés auprès d’une banque dépositaire approuvée au préalable par le Commissariat aux assurances mais SÉPARÉS des autres engagements de la compagnie.

Pour assurer encore plus de sécurité à votre capital, le cloisonnement des actifs est contrôlé chaque trimestre par le Commissariat des assurances. En cas de défaillance de l’assureur, l’autorité de contrôle a la possibilité de bloquer les comptes pour protéger les droits des souscripteurs. Les conséquences concrètes de ce mécanisme de protection peuvent être observées dans notre comparatif des assurances vie au Luxembourg, qui met en perspective les principaux contrats bénéficiant du triangle de sécurité.

Le super privilège, une priorité sur tous les autres créanciers

S’ajoute par ailleurs, le « super privilège », qui assure aux bénéficiaires un privilège de premier rang. En effet, les compagnies d’assurance leur octroient une priorité sur tous les autres créanciers de la compagnie quels qu’ils soient, même s’il s’agit de l’État.

Ce privilège permet donc aux détenteurs d’une assurance vie luxembourgeoise de récupérer en priorité 100% de leurs créances en cas de défaillance de la compagnie d’assurances.

Comment le triangle de sécurité fonctionne concrètement en cas de défaillance

En cas de défaillance d’un assureur luxembourgeois, l’objectif principal n’est pas d’indemniser via une garantie plafonnée, mais de protéger juridiquement et opérationnellement les droits des souscripteurs.

Les actifs liés aux contrats d’assurance-vie, appelés provisions techniques, étant déposés auprès d’une banque dépositaire indépendante et strictement séparés, ils ne peuvent pas être confondus avec les actifs propres de l’assureur.

Dans ce type de situation, le Commissariat aux Assurances peut décider de geler les comptes liés aux provisions techniques afin d’empêcher toute sortie d’actifs non autorisée. La priorité est alors d’organiser une restitution ordonnée des avoirs au bénéfice des souscripteurs.

Au Luxembourg, cette restitution se fait généralement en nature : l’enjeu est de récupérer les actifs détenus dans le contrat, à leur valeur au moment de la restitution. Le triangle de sécurité protège donc un cadre juridique et un rang de priorité, mais n’élimine pas les fluctuations de marché.

Ce que le triangle de sécurité protège… et ce qu’il ne protège pas

Le triangle de sécurité protège avant tout une structure : la séparation des actifs, la surveillance réglementaire et la priorité des souscripteurs sur les autres créanciers.

En revanche, il est essentiel d’en comprendre les limites :

| Protège | Ne protège pas |

|---|---|

| Séparation légale et physique des actifs | La performance des investissements |

| Priorité juridique des souscripteurs (super privilège) | Les erreurs d’allocation ou un manque de diversification |

| Cadre réglementaire strict et surveillance continue | La reconstitution d’une valeur économique perdue |

| Cantonnement des provisions techniques | Une liquidité immédiate en cas de procédure exceptionnelle |

Le triangle de sécurité est donc un mécanisme de protection juridique et opérationnelle. Il renforce la sécurité du cadre, mais ne remplace ni l’analyse des supports, ni le choix rigoureux des partenaires.

À qui le triangle de sécurité est réellement destiné

Le triangle de sécurité s’adresse avant tout à des investisseurs recherchant un cadre robuste pour structurer un patrimoine significatif sur le long terme.

Il est particulièrement pertinent pour :

des chefs d’entreprise et professions libérales,

des investisseurs disposant d’un patrimoine financier conséquent,

des personnes exposées à plusieurs juridictions ou devises,

des profils sensibles à la protection juridique du capital.

En revanche, il n’est généralement pas adapté à des épargnants disposant de montants modestes ou recherchant avant tout une solution simple et standardisée. Le triangle de sécurité n’est pas un produit « grand public », mais un outil patrimonial exigeant.

Bénéficiez d’un conseil indépendant adapté à votre situation

Prenez contact avec un spécialiste indépendant de l’assurance-vie luxembourgeoise.

Soumettez votre demande via le formulaire ci-dessous. C’est rapide, confidentiel et sans engagement.

Vous souhaitez en savoir plus ?

Bénéficiez d’une analyse gratuite et sans engagement.

Nous sommes le principal distributeur de contrats d’assurance-vie luxembourgeois en France.