Les contrats d’assurance vie luxembourgeois sont souvent prisés par les grandes fortunes ainsi que les expatriés mais pourquoi ? C’est ce qui nous intéresse aujourd’hui et c’est un sujet auquel nous souhaitons répondre de manière claire et succincte. Le but de cet article est surtout de faire comprendre quelle assurance vie luxembourgeoise choisir!

Les contrats d’assurance vie au Luxembourg sont souvent considérés comme haut de gamme voire élitistes. Cet à priori est faux! L’assurance vie au Luxembourg n’est pas uniquement réservée à des profils d’investisseurs très fortunés. Pour savoir quelle assurance vie luxembourgeoise il faut choisir, il faut tout d’abord s’intéresser au profil de chacun pour déterminer le contrat adapté qui répond aux besoins de l’investisseur.

Qui suis-je ?

Non, le but n’est pas de faire un test de personnalité mais de connaître votre situation personnelle sur le plan financier, fiscal et aussi d’établir votre profil investisseur.

Financier

Il faut tout d’abord savoir combien est-ce qu’on est capable d’investir dans un contrat d’assurance vie et quel est le montant du patrimoine financier dont on dispose. Cela nous donne une première information qui pourra déterminer quelle assurance vie luxembourgeoise est la plus adaptée. Aussi les assureurs au Luxembourg segmentent les investisseurs, avec des lettres allant de A à D, selon le montant à investir et le patrimoine financier. Cette segmentation concerne les fonds internes dédiés et les fonds d’assurance spécialisés que nous verrons plus tard.

Fiscal

La situation fiscale est également importante, car un des avantages de détenir un contrat d’assurance vie au Luxembourg est la neutralité fiscale du contrat, cela veut dire qu’il accompagne son souscripteur avec son lieu de résidence fiscale. Les résidents français en France auront la même fiscalité que sur un contrat de droit français (flat taxe, etc…) et les Français expatriés auront bien entendu la fiscalité de leur pays de résidence fiscale, qui en général est plus avantageux qu’en France.

Profil investisseur

Le profil investisseur est un élément crucial pour tout investissement sur des fonds soumis aux marchés financiers, monétaires, obligataires, immobiliers… Cela permet de déterminer les connaissances des marchés de l’investisseur et son appétence aux risques. Quand l’on investit dans un fonds, la part de risque est toujours présente, aussi, certains assureurs luxembourgeois proposent des fonds Euros comme en France. La connaissance de son profil investisseur permettra donc de comprendre vers quelle assurance vie luxembourgeoise se diriger.

Le ticket d’entrée

En effet les tickets d’entrée diffèrent selon les assureurs, comme en France, il existe plusieurs assureurs, plusieurs assurances vie et les tickets d’entrée ne sont pas tous les mêmes. En fonction du type de fonds choisi; fonds externes, fonds internes collectifs, fonds internes dédiés au fonds d’assurance spécialisé; les exigences ne seront pas les mêmes de la part des assureurs luxembourgeois et en fonction du contrat d’assurance vie.

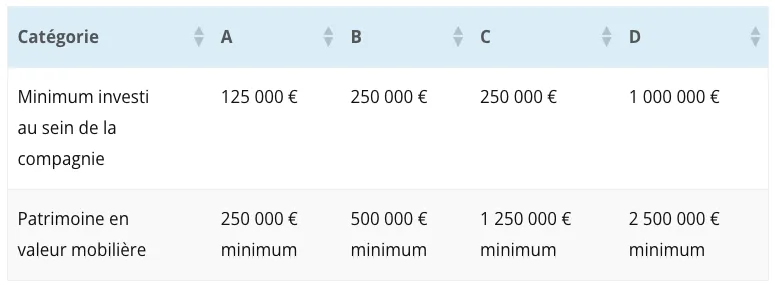

La catégorie d’investisseur

C’est une segmentation des investisseurs établie par le Commissariat Aux Assurances (CAA), qui est l’autorité compétente de surveillance des assurances au Luxembourg, en vertu de la circulaire 15/3.

Les fonds externes

Ce type de fonds est ce qu’il y a de plus classique, c’est tout simplement la liste des Unités de Comptes (UC) disponibles sur un contrat dit multisupport. Cette liste varie fortement et sera un critère déterminant pour savoir à quelle assurance vie luxembourgeoise souscrire. La prime initiale par assureur pour un contrat d’assurance vie luxembourgeois est, de manière non exhaustive :

– Afi Esca Luxembourg, 15 000 €, contrat Quality Life, 127 unités de compte

– Bâloise Vie, 50 000 €, contrat Profolio, 475 unités de compte

– Allianz Luxembourg, 500 000 €, contrat Global Invest Evolution, 1 262 unités de compte

Source : Quantalys

Le fonds interne collectif

Aussi appelés FIC, tout comme pour les fonds externes, cela dépendra de l’assureur et donc du contrat.

Cependant une subtilité s’y présente, il y a un minimum d’investissement pour un FIC et un minimum au sein du contrat. Ce ticket d’entrée peut être de 50 000 € à condition que l’assurance vie représente une enveloppe totale de 125 000 € au minimum et que le minimum total d’investissement au FIC soit d’un million d’euros par exemple.

Le fonds interne dédié

Le FID, fonds interne dédié, est un type de fonds que l’on peut insérer dans n’importe quelle assurance vie luxembourgeoise. Tous les assureurs le proposent. Il s’agit d’un fonds “haut de gamme” qui permet de sortir de la liste des fonds externes du contrat pour ajuster à sa guise son portefeuille d’investissement avec par exemple un fonds immobilier alternatif . Le ticket d’entrée de ce fonds est au minimum de 125 000 € à condition que la valeur du contrat soit de 250 000 €. Il faudra donc compter 250 000 € pour se diriger vers un FID. La catégorie d’investisseur devra être établie pour déterminer quel type de fonds sont éligibles à l’investisseur pour la constitution de son FID.

Le fonds d’assurance spécialisé

L’acronyme FAS désigne ce type de fonds. Mis à part quelques subtilités, le FAS est similaire à un FID. C’est un produit exclusif et n’est donc pas proposé par tous les assureurs. En effet, même si le ticket d’entrée est de 250 000 € au minimum, en fonction de l’assureur, ce montant peut atteindre le million d’euros.

Il existe plusieurs types de FAS, en gestion conseillée ou non, qui exigent certains critères qui peuvent, très rapidement, être réservés aux grandes fortunes.

Conclusion

Il est donc important de définir quel montant placer, quelle allocation de portefeuille est souhaitée, quel est le profil investisseur et la catégorie d’investisseur (circulaire 15/3) pour connaître quelle assurance vie luxembourgeoise est en adéquation avec notre situation.

Pour les fonds externes, cela va surtout dépendre de la prime initiale de la liste de fonds disponibles qui va orienter le choix vers un assureur plutôt qu’un autre. Pour le FIC, c’est sensiblement la même chose, en respectant, pour le coup, un minimum de 125 000 € sur la totalité de son contrat d’assurance vie.

Enfin, les raisons pour lesquelles l’assurance vie luxembourgeoise est si intéressante sont le FID et le FAS grâce à leurs particularités de pouvoir créer “Le portefeuille sur mesure”.