La semaine passée, plusieurs compagnies d’assurance ont publiquement annoncé leur volonté d’arrêter la commercialisation de leur fonds euros. Quelles raisons les ont-elles poussées à effectuer ce choix, bouleversant, pour la plupart des épargnants français ? Quelles conséquences ces annonces auront-elles sur le portefeuille des épargnants ? Quelles solutions proposons-nous pour palier ce changement ? Nous vous expliquons tout dans cet article.

Pour connaître la raison poussant les assureurs à ne plus proposer de fonds euros, intéressons-nous à la composition de ce dernier. Le fonds euros est principalement composé d’un sous jacent obligataire fortement lié aux variations des taux d’intérêt. Comme vous l’avez constaté depuis quelques années, les taux sont passés de 4, 5, 6 point de base en 2009 à des taux négatifs à l’heure actuelle. Le fonds euros se retrouve donc sur la sellette car sa faible rentabilité coute cher aux assureurs. La question est maintenant de savoir pourquoi les assureurs ne continuent pas sa commercialisation, quitte à proposer un fonds certes peu rentable, voir sans rentabilité mais gardant l’avantage du capital garanti. Que motivent réellement les assureurs à cesser la commercialisation de leur fonds euros ?

Outre les possibles performances négatives du fonds euros pour l’épargnant, le plus gros risque réside dans la solvabilité de l’assureur. En effet, derrière la garantie en capital que le fonds euro apporte, les assureurs doivent eux, garantir le remboursement dans le cas où les épargnants souhaiteraient retirer leur capital. Dans l’hypothèse où les taux d’intérêts remonteraient rapidement et fortement, les assureurs se retrouveraient en incapacité de rembourser les épargnants d’où leur risque d’insolvabilité.

Pour ne pas transférer ce risque de solvabilité sur le cout du fonds euros et donc imposer un rendement négatif au capital garanti, les assureurs, à travers leur décision de faire disparaitre le fonds euros, demandent aux épargnants de prendre leur part de risque, en investissant sur des unités de comptes sans capital garanti.

Aujourd’hui, la majorité des contrats d’assurances-vie présentent 80 à 95% de fonds en euros et seulement 20% à 5% en unité de compte. La fin du fonds euros signifierait la fin du capital garanti pour les épargnants. Les investissements pourront être seulement basés sur des unités de compte, plus volatiles et donc plus risquées. Ce mécanisme, mis en place pour limiter le risque de solvabilité des assureurs, voudrait que, pour 40% de capital garanti en fonds euros, 60% soient placés sur des unités de compte. C’est une toute autre réalité économique que les années passées et beaucoup d’information et d’éducation devront être proposées aux épargnants pour faire changer les mentalités.

La seconde conséquence de ce risque de solvabilité des assureurs et l’activation de la loi Sapin II. Cette loi vise à suspendre les rachats des contrats d’assurances-vie en cas de crise de marché ou d’insolvabilité des assureurs. Par ce mécanisme, la loi empêcherait le retrait de tous les capitaux de la part des épargnants et ainsi provoquer la faillite des assureurs qui ne pourraient répondre à leurs engagements.

Malgré ce bouleversement dans l’épargne des français, quelques solutions restent possibles pour limiter le risque de vos investissements financiers :

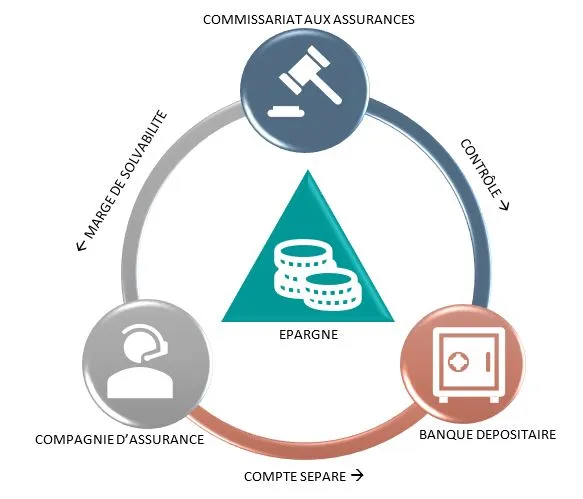

Certaines assurances-vie, comme celles luxembourgeoises, proposent des mécanismes de protection bien supérieurs aux assurances-vie françaises. N’étant pas investi en fonds euros, pour les contrats de pure player luxembourgeois, l’assurance-vie luxembourgeoise permettrait dans un premier temps de ne pas être atteint par la loi Sapin II ce qui n’est pas négligeable dans le contexte actuelle des taux. De plus, elle permet d’accéder à une sécurité dans la récupération des capitaux grâce à leur « triangle de sécurité ». Voici en détail le mécanisme :

Schéma du « triangle de sécurité » luxembourgeois

Comme schématisé ci-dessus, votre capital n’est pas comptabilisé au bilan de l’assureur mais ségrégé dans une tierce entité : une banque dépositaire. Ainsi, en cas de faillite de l’assureur, vous avez la garantie de retrouver l’entièreté de vos capitaux contrairement aux assureurs français qui ne garantissent qu’un maximum de 100 000€ par contrat. Cela ne résout pas le problème du fonds euros mais cela à l’avantage d’ajouter un matelas de sécurité supplémentaire.

Pour faire face à la disparition du fonds euros, les contrats luxembourgeois proposent une diversité de fonds pouvant limiter la volatilité de votre portefeuille et « compenser » le fonds euros. Ces fonds peuvent être de l’immobilier, des fonds non-côtés et bien d’autres.

En conclusion, la disparition du fonds euro reste un chamboulement majeur dans l’économie française mais quelques solutions peuvent être apportées à ce changement. Pour en savoir plus, contactez-nous pour établir un diagnostique personnalisé de vos investissements financiers.